2023/03/02

【解説します】源泉徴収票とお金の話

ご自身の収入と所得、把握していますか?

こんにちは!経理のおーのです。

物価高が家計を直撃している今日この頃・・・日々やりくりに創意工夫を凝らしている方も少なくないのではないでしょうか。かくいう私も、家計簿とにらめっこする毎日でございます。

節約に励むことも大切なことですが、そもそもみなさまご自身の収入や所得を把握していらっしゃいますでしょうか?額面から社会保険料やら所得税やらが天引きされて手取りになっている!というような認識はあるかと思いますが、年末調整後の実際の所得税はいくらだったのか、所得金額はいくらだったのかを気にされたことはありますか?

「把握って?一体どうやって?」

と、思われたそこのあなた!大丈夫です。お勤め先から源泉徴収票をもらっていますよね?源泉徴収票には対象年度のお金の情報がたくさん詰まっています。一緒に見ていきましょう。

※この記事は令和4年度時点の法規に則って作成しています。

源泉徴収票の見方、解説します

源泉徴収票とは

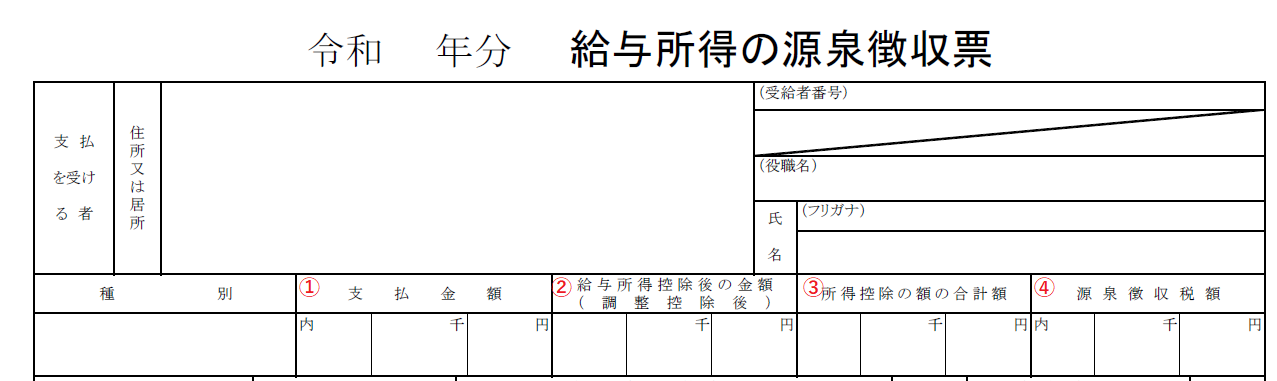

源泉徴収票とは、1年間の収入・所得・控除額・源泉徴収税額が記載された書類です。

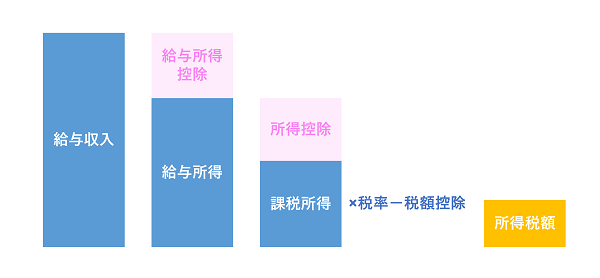

これからお話を進めていく前提として、所得税額を算出する際の式を確認しましょう。

所得税額 = 課税所得(給与収入 - 給与所得控除 - 所得控除)× 税率 - 税額控除

図で表すとこのようなかんじ

もうどの用語が何のことを表しているかわからない方もいらっしゃるかと思います。以下ご覧くださいませ。

もうどの用語が何のことを表しているかわからない方もいらっしゃるかと思います。以下ご覧くださいませ。

給与収入:給与と賞与。いわゆる額面。

給与所得:収入金額から給与所得控除(経費のようなイメージ)を引いた金額。

所得控除:給与所得金額から引かれる金額。こちらも経費のようなイメージ。例)基礎控除、社会保険料控除、生命保険料控除、配偶者控除

課税所得:給与所得から各種控除額を引いた金額。

税額控除:所得税額から控除する金額。例)住宅借入金等特別控除

各項目を見てみよう~合計欄~

まずは源泉徴収票上部、各種合計欄を見てみましょう。

1.支払金額

給与や賞与など、会社から支払いを受けた総額。いわゆる額面。

2.給与所得控除後の金額

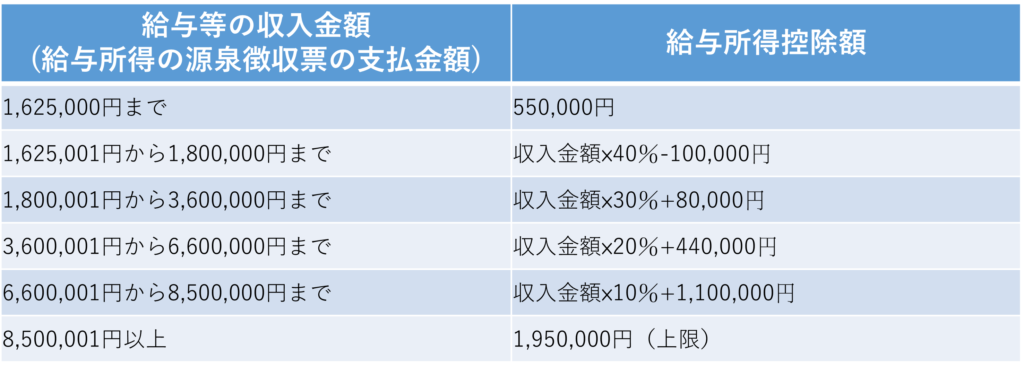

給与所得控除とは、給与所得者が給与収入から差し引ける控除で、収入金額に応じて算出します。個人事業主が、売上から必要経費を控除した利益を算出するのと同様と思っていただければ大丈夫です。

給与所得控除額は以下の計算式で算出します。

収入金額が660万円未満の場合の給与所得控除額はこちらの表を用いて求めます。(引用元:国税庁)

3.所得控除の額の合計額

基礎控除や配偶者控除など所得控除の合計額。各種控除については後述します。

4.源泉徴収税額

年末調整後の最終的に納める所得税の額。

この金額と月々天引きされている所得税との差額が年末調整還付金として返ってきたり、金額が不足している場合は追徴となったりします。ぼんやりと「年末調整はお金が返ってくる」という認識をお持ちの方もいらっしゃるかと思いますが、その正体は預けすぎていた所得税だったのです。

各項目を見てみよう~控除欄~

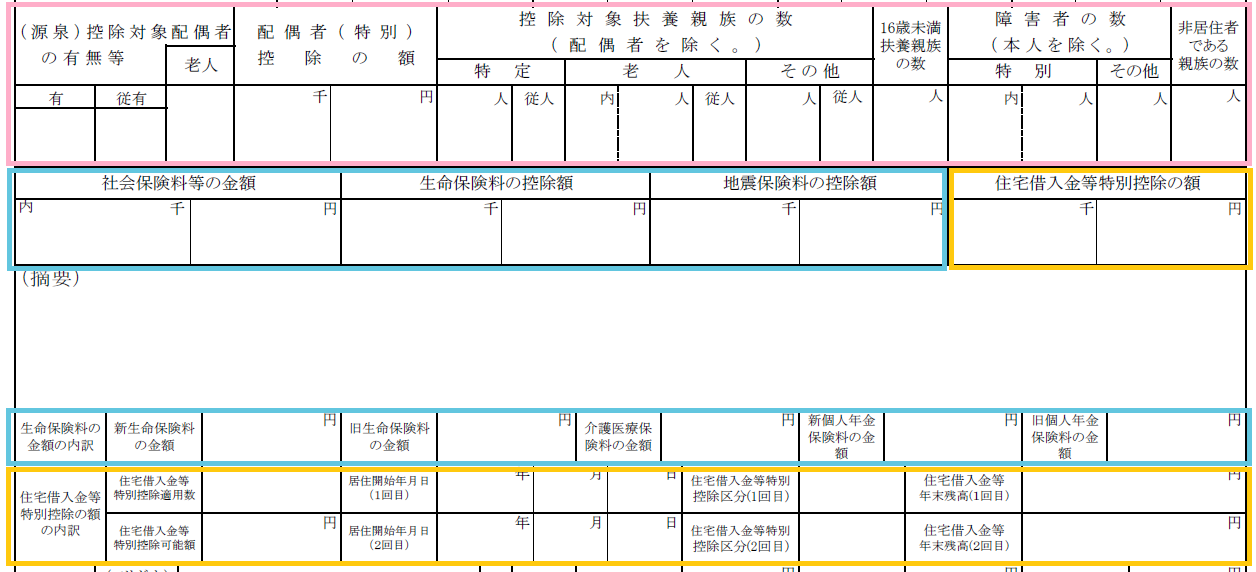

次に、源泉徴収票の大部分を占めている各種控除欄を見てみましょう。

控除の種類はたーくさんありますので、今回は該当者が多そうな配偶者控除&扶養家族の控除(ピンク枠)、社会保険料控除&生命保険料控除(水色枠)と、前述の控除たちとは少し性質が違う住宅借入金等特別控除(オレンジ枠)について触れたいと思います。

1.配偶者控除&扶養家族の控除

配偶者やそのほかの親族を養っている方の所得税額を減らしてあげましょうね~というのがここの項目です。

ただし、親族なら誰でも控除できるわけではなく、合計所得金額が48万円以下である必要があります。「103万円の壁」というワードを聞いたことがある方もいらっしゃるかと思いますが、この103万円というのは給与収入額のことを表しています。給与収入103万円から給与所得控除55万円を引いた所得が48万円なのです。

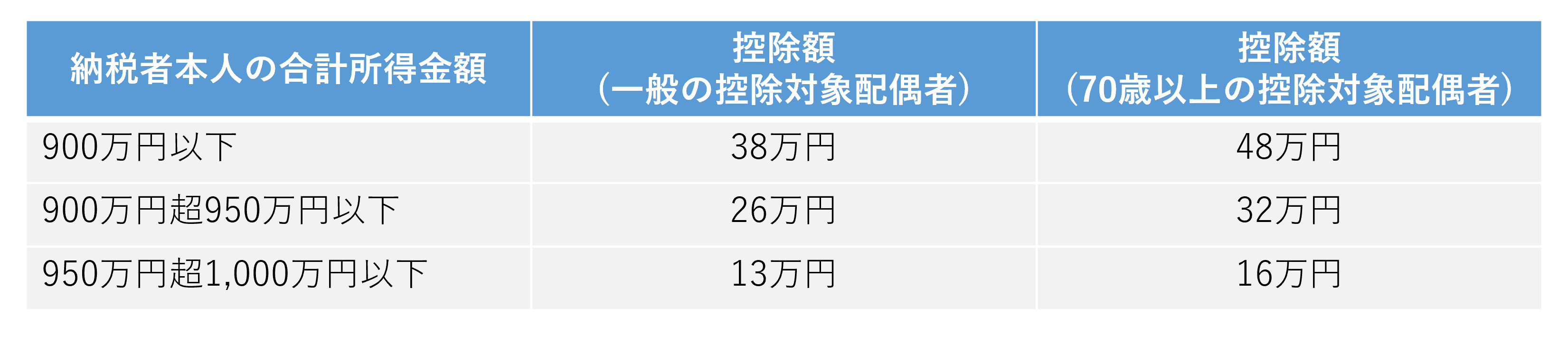

配偶者控除には納税者本人の所得要件もあります。各金額は以下の通りです。

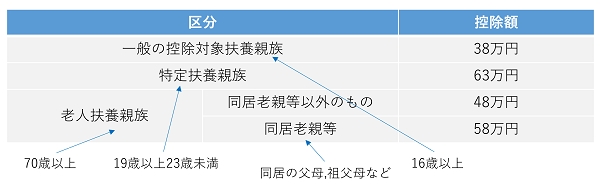

そのほかの親族についてはこちら

配偶者の控除については、所得金額48万円超133万円以下の場合に受けることができる配偶者特別控除もあります。詳しくはこちら(引用元:国税庁)

2.社会保険料控除&生命保険料控除

水色枠内「社会保険料等の金額」欄は、給与から天引きとなっている厚生年金、健康保険(40歳以上の方は介護保険含)、雇用保険の合計額となります。

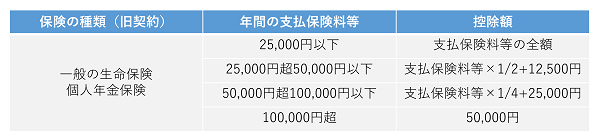

「生命保険料の控除額」欄は、一般の生命保険料(新・旧)、介護医療保険料、個人年金保険料(新・旧)の控除額の合計となります。控除額は最高12万円です。平成24年1月1日以後に締結した保険契約等を新契約と呼び、平成23年12月31日以前に締結した保険契約等を旧契約と呼びます。この新・旧の違いによって控除額も異なります。

3.住宅借入金等特別控除

いわゆる住宅ローン控除のことを表しています。こちらの控除を受ける初年度は確定申告が必要となるのですが、2年目からは年末調整が可能となります。対象者は年末調整の際に、税務署から送られてくる「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」という書類と、金融機関から送られてくる借入金の年末残高等証明書を用意し、対象年度の控除額を算出します。詳しくはこちら(引用元:国税庁)

住宅借入金等特別控除が配偶者控除などと性質が違うと先述した理由は、所得控除ではなく税額控除であることにあります。算出した住宅借入金等特別控除額は、課税所得に税率をかけた額から引くため、対象者の中には所得税額がゼロだった!という方もいらっしゃるのではないかと思います。

モデルケース~会社員 目黒太郎(45)の場合~

ここまで源泉徴収票の各項目を確認してきましたが、架空の会社員目黒太郎さんのケースを用いておさらいしてみようと思います。

まずは収入状況を以下と仮定します。

・給与収入のみ

・給与収入額700万円

次に家族構成と保険料支払状況を以下と仮定します。

・妻(45)専業主婦 所得額0円

・長男(20)大学生 所得額30万円

・次男(14)中学生 所得額0円

・社会保険料等の金額100万円

・一般の生命保険(新契約)20万円

・介護医療保険6万円

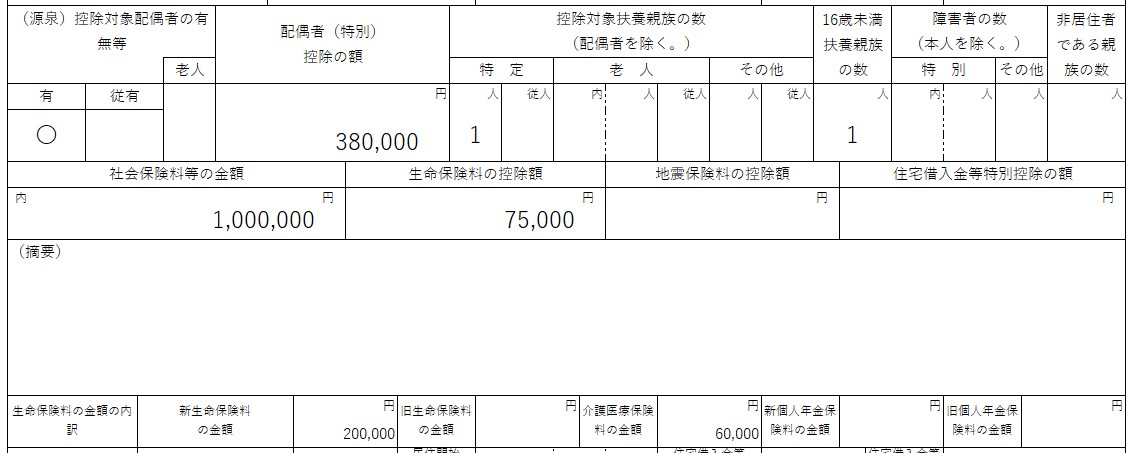

条件が整理できたところで、源泉徴収票の項目と照らし合わせます。

「支払金額」欄は、給与収入額ですので、7,000,000円です。

「給与所得控除後の金額」欄は5,200,000円です。計算式は以下の通りです。

7,000,000円 - (7,000,000円 × 10% + 1,100,000円) = 5,200,000円

「所得控除の額の合計欄」枠を確認するために、各種控除を見ていきましょう。

妻(所得無し)がいるので、「配偶者(特別)控除の額」欄は380,000円です。金額を書くところがどこにもないのですが、20歳の長男は特定扶養親族にあたりますので、630,000円の控除が受けられます。

「生命保険料の控除額」欄は75,000円です。内訳は次の通りです。一般の生命保険(新契約)の支払保険料は200,000円ですから、控除額は40,000円。介護医療保険の支払保険料は60,000円ですから、60,000円 × 1/4 + 20,000円 = 35,000円。

これですべての控除額が出そろったかと思いきや、源泉徴収票に登場しない「基礎控除」というものがあります。所得金額2,400万円以下の場合には48万円の基礎控除がうけられますので、控除額の合計は以下となります。

380,000円 + 630,000円 + 1,000,000円 + 75,000円 + 480,000円 = 2,565,000円

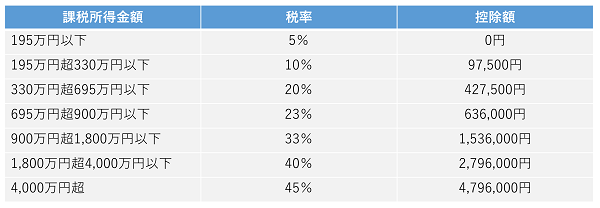

ここまで来ればもうひといきです!給与所得控除後の金額5,200,000円から所得控除額2,565,000円を引いて、課税所得額2,635,000円を算出します。そして、こちらの表を用いて所得税額を算出します。

今回のケースでは課税所得金額195万円以下330万円以下に当てはまりますので、2,635,000円 × 10% - 97,500円 = 166,000円 となり、晴れて所得税額の算出に成功です!と言いたいところなのですが、この方法で算出すると「源泉徴収税額」欄と若干の差異が生まれるかと思います。目黒太郎さんの場合もこの通りです。

この3,400円の差異はいったい何なのかと言いますと、「復興特別所得税」というものです。こちらは、東日本大震災からの復興のための施策を実施するにあたり必要な財源の確保を目的に創設されたもので、平成25年からの25年間所得税に上乗せとなります。計算式は以下の通り。

復興特別所得税額 = 基準所得税額 × 2.1%

目黒太郎さんのケースに当てはめてみると、166,000円 × 2.1% ≒ 3,400円(100円未満切り捨て)となり、これで「源泉徴収税額」欄との合致を確認することができました!おめでとうございます!

サラリーマンでもできる!ふるさと納税をやってみよう!

源泉徴収票の中身がわかるようになったけど・・・

ここまでこの記事を読んでくださったみなさま、大変お疲れ様でございました!

「今まで興味が無かったけれど、ちょっとは源泉徴収票についてわかったかも」

と、思ってくださっていたらとてもうれしいです。一方で、

「源泉徴収票の中身がわかったところで確定した所得や所得税がわかるだけで何の得もしないんだが」

「お金が増えるわけでもないしここまで読んだ意味が無かったんだが」

と、お思いの方もいらっしゃるかと思います。そこでご提案があります!ふるさと納税をして寄付金控除の恩恵を受けてみるのはいかがでしょうか?

ふるさと納税とは

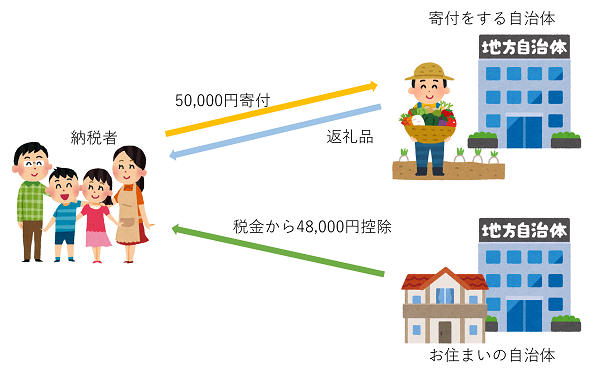

ふるさと納税とは、「納税」という言葉が付いておりますが、実際には自分が住んでいる市区町村以外の自治体に寄付ができる制度です。寄付をしているのですから、寄付金控除が受けられるというわけです。

具体的には、実質自己負担額2,000円で地域の特産品や名産品などをもらうことができます。図にするとこのようなかんじ。

何もしなければただ払うだけだったはずの50,000円の税金ですが、ふるさと納税をすることで2,000円の自己負担のみで返礼品がもらえるようになるのだったらとってもお得だと思いませんか?

ふるさと納税をするときの注意点

1.控除限度額

ふるさと納税には控除限度額が設けられており、超過した分の金額は還付・控除の対象外となってしまいます。総務省が控除限度額の目安表を公表しておりますので参照してみてください。

2.寄付を行った後の手続き

ふるさと納税を行った後、何も手続きを行わないと税金からの控除がされないため注意が必要です。手続きには2パターンありますのでご自身の状況に当てはまる方法で行ってください。

まず一つ目が、確定申告です。ふるさと納税の有無に関わらず確定申告を行う方、寄付自治体が5団体を超える方は確定申告が必要です。

二つ目が、寄付自治体が5団体以内の場合に適用できる「ワンストップ特例制度」です。確定申告を行わなくても寄付金控除を受けられる仕組みで、各ふるさと納税先の自治体に特例の適用に関する申請書を提出する必要があります。

もう源泉徴収票はこわくない!むしろ味方!

もらって終わりはもったいない

何が書いてあるのか意味がわからないと思われがちな源泉徴収票ですが、もらって終わりにしてしまうのはもったいないです。内容がわかるようになれば収支への関心が高まり、節税に取り組んだり日々の節約をより意味のあるものにできるようになると思います。源泉徴収票はとっつきにくい敵ではなくて、むしろ我々の味方です。

ここでは紹介しきれなかった「医療費控除」や「寡婦控除」や「障害者控除」など、年末調整や確定申告で控除を受けることができる項目がまだまだたくさんありますので、該当するかもと思った方は調べてみるのも良いかもしれません。

FP資格の取得もおすすめ

個人的にFP資格を取得したことは、マネーリテラシーを高めることに役立ちました。試験範囲の中には、ライフプランニングやタックスプランニングの他、相続や不動産に関する項目もあり、試験を受けずとも興味や関心がある箇所を学習するだけでも必要な知識が身につくかと思います。

「参考書をわざわざ買うのもなー」

「机に向かう勉強したくないしなー」

と、思われたそこなあなた!大丈夫です。YouTubeで解説動画が公開されていたり、過去問が載っているサイトがあったりと、手ぶらでソファに腰かけたまま学習を始めることができます!堅苦しい気持ちではなくて、まずは気軽な気持ちで取り組んでみましょう。

この記事がみなさんの学習のきっかけになったり、疑問を解決するお手伝いができておりましたら幸いです。最後までお読みいただきありがとうございました!